Chúng tôi theo chủ trương 2 cách thức đặt giá chính: (1) Top down và (2) Bottom up.

Cách 1 – Top down

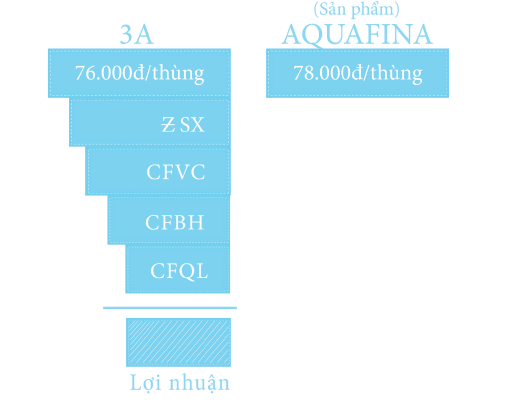

Lấy ngay sản phẩm đối thủ trực tiếp để đặt giá cho sản phẩm của bạn. Khi mới tung

sản phẩm nước tinh khiết 3A ra thị trường, chúng tôi định vị nước 3A cao cấp tương đương

Aquafina nhưng chúng tôi khác so với Aquafina là chai của chúng tôi đẹp hơn và kiểu cách

hơn. Thời kỳ đầu khi mới tung sản phẩm ra thị trường, để cạnh tranh, bước đầu chúng tôi để

giá thấp hơn Aquarfina một chút. Đến bây giờ, chúng tôi đã để giá bằng hoặc thậm chí cao

hơn so với Aquafina. Khi đã có giá bán, chúng ta xem xét xem chi phí để tạo ra sản phẩm

mà chúng ta sản xuất: giá thành sản xuất, chi phí vận chuyển, chi phí bán hàng, chi phí quản

lý… Sau khi lấy giá là đơn vị thùng trừ đi tất cả chi phí để xem có lợi nhuận hay hòa vốn hay

lỗ. Thông thường, nếu đã đầu tư vào nhà máy sản xuất và xây dựng hệ thống phân phối hàng

tiêu dùng thì chi phí đầu tư ban đầu cho việc thiết lập nhà máy, rồi chi phí bán hàng và chi phí

quản lý chung thường là rất lớn trong thời gian năm 1, 2, 3, thậm chí đến năm thứ 4 hoặc thứ

5 mới đến điểm hòa vốn được. Bởi lẽ giai đoạn đầu là giai đoạn chúng ta còn “gieo” và sản

lượng bán ra mới đầu còn ít trong khi đó các chi phí chi tiêu để xây dựng hệ thống như chi phí

nhân sự làm thị trường, chi phí marketing để quảng bá tiếp thị, chi phí quản lý chung là rất

lớn. Trong năm đầu tiên ra đời sản phẩm rượu và nước 3A của chúng tôi, doanh thu bán được

bao nhiêu thậm chí chỉ đủ trả lương cho hệ thống nhân sự. Đối với đơn vị sản xuất như chúng

tôi thì phải có lượng vốn đủ lớn để bù lỗ cho giai đoạn những năm đầu tiên. Còn đối với các

đơn vị dịch vụ, thương mại có thể có lãi ngay vì họ không có chi phí sản xuất, họ mua hàng

đầu vào rồi họ chỉ mất chi phí bán hàng, quản lý. Nên với đơn vị không trường vốn, không có

kinh nghiệm sản xuất thì họ nên chọn mặt hàng dịch vụ, thương mại để họ có thể lãi ngay từ

những đơn hàng đầu tiên và sau đó về sau có thể chuyển sang sản xuất khi đã trường vốn và

đã có kinh nghiệm thị trường, và có thị trưởng sẵn.

Cách 2 – Bottom up

Đây là cách mà chúng tôi hay định giá cho các sản phẩm dự án. Theo cách này thì cộng

tất cả các chi phí lại để ra tổng chi phí giá vốn hàng bán:

CF = NVL TT + NCTT + NLTH + LV + CCDC + KH + CFQLFX.

Trong đó:

CF – Tổng chi phí giá vốn hàng bán

NVLTT: Chi phí nguyên vật liệu trực tiếp

NCTT: Chi phí nhân công trực tiếp

NLTH: Chi phí năng lượng tiêu hao

LV: Chi phí lãi vay

CCDC: Chi phí công cụ dụng cụ

KH: Chi phí khấu hao

CFQLFX: Các khoản chi phí quản lý sản xuất chung

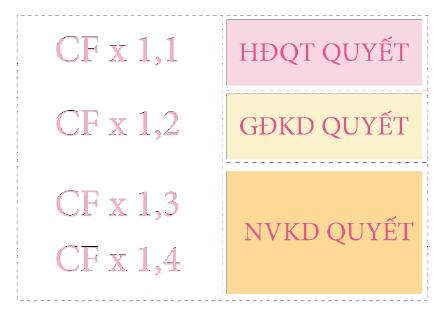

Tùy theo mức độ nhu cầu cần sản phẩm đó và mức độ cạnh tranh trên thị trường mà hệ

số lãi định mức là 1,1 lần hay 1,2 lần hay 2 lần hoặc 3 lần. Sản phẩm có tính độc quyền cao,

nhu cầu thị trường nhiều, cho phép bạn cho hệ số lãi định mức cao và ngược lại. Tùy thuộc

vào loại hình sản phẩm của bạn để nhân hệ số lãi gộp định mức cho phù hợp và khách hàng hài lòng.

Tuy nhiên, thực tế sự cạnh tranh trên thị trường vô cùng khắc nghiệt, những sản phẩm/

dịch vụ mới ra đời có khi chưa giúp bạn thu được khấu hao mà chỉ thu được chi phí trực tiếp

nhất như chi phí nguyên vật liệu, nhân công, lãi vay,… nhưng sản phẩm vẫn được tiêu thụ

đồng nghĩa với việc sẽ giúp bạn duy trì vị trí trên thị trường, dần dần thị phần lớn lên bạn sẽ

giảm được chi phí sản xuất và có lãi nhiều hơn. Chúng ta cần kết hợp cả 2 cách một cách linh

hoạt, chứ không nhất thiết phải là hoặc cách 1 hoặc cách 2.

Lời khuyên của chuyên gia:

Có 2 cách định giá phổ thông

1. Định giá theo cách Top down (Từ trên xuống): Căn cứ vào giá của đối thủ trực tiếp để

định giá sản phẩm của mình, từ đó tính toán giá vốn hàng bán, chi phí bán hàng, chi phí

quản lý, và bài toán lãi/lỗ.

2. Định giá theo cách Bottum up (Từ dưới lên): Căn cứ vào giá vốn hàng bán, cộng thêm

các chi phí bán hàng, chi phí quản lý và lợi nhuận định mức để xây dựng nên giá bán. Tùy

thuộc vào mức độ độc quyền của sản phẩm và nhu cầu của thị trường mà có hệ số lãi/lỗ cao

thấp khác nhau.

-Tô Nhật-